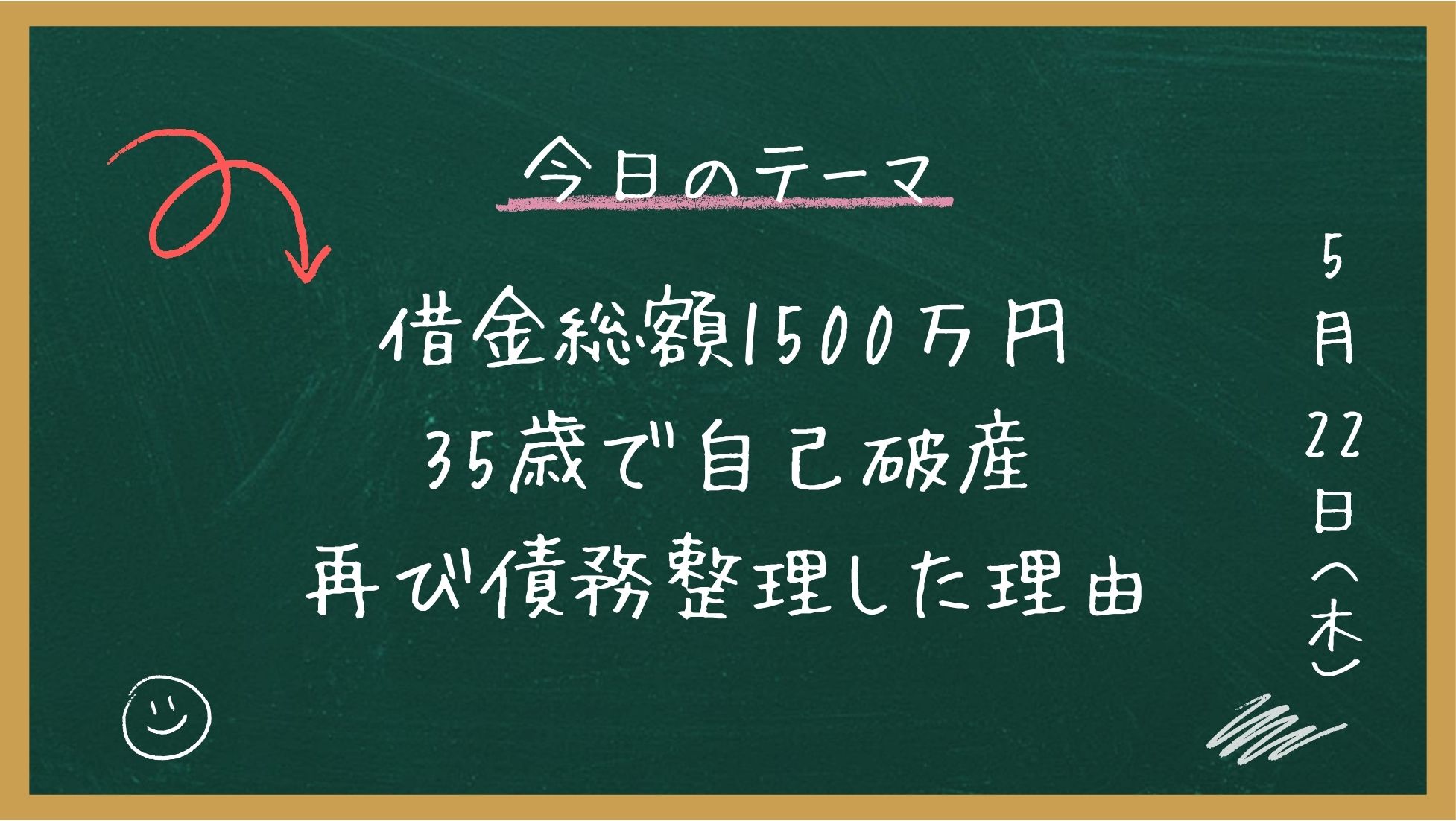

借金の総額は、累計で約1,500万円。

35歳で最初の自己破産。

それから12年後、再び借金を作り、任意整理。

しかし返済は続かず、個人再生に切り替え。

25年間で、3つの債務整理を経験しました。

ギャンブルはやらない。酒もやらない。

原因は、ただの「生活の甘さ」と「油断」でした。

2026年3月、個人再生の返済がすべて完了します。

この記事では、3つの債務整理を渡り歩いた自分の25年間を、正直に書きます。

同じように借金で苦しんでいる方に、少しでも参考になれば。

35歳──700万円の借金と、最初の自己破産

リボ払いとキャッシングの自転車操業

借金の始まりは、25年前。

会社員として普通に働いていた35歳の自分が、なぜ700万円もの借金を抱えたのか。

派手な買い物をしたわけではない。

外食が多かった。スーパーでもコンビニでも、つい余計なものを買ってしまう。しかも値札を見ない。

それだけなら、まだ何とかなったかもしれない。

問題は、その支出をリボ払いで回していたことです。

毎月の支払い額が一定だから、「払えている」と錯覚する。

でも実際には、返済の大半が利息に消えていて、元金はほとんど減っていなかった。

返済が厳しい月は、キャッシングで支払いをつなぐ。

借金を借金で返す、自転車操業の始まりでした。

1枚のカードが限度額に達すると、別のカードを作ってまた借りる。

延滞だけは避けようと必死で、キャッシングで支払いをつなぐ綱渡り。

返すために働き、働いたお金はすべて返済に消える。

気づけば、700万円。

利息の仕組みすら理解しないまま、ここまで膨らんでいた。

誰にも言えない孤独と、自己破産という決断

一番苦しかったのは、借金の金額ではなく、誰にも言えないということだった。

家族はいない。友人にも打ち明けられない。

会社では普通を装い、財布に数百円しかなくても、周囲には気づかれたくなかった。

プライドが邪魔をして、「助けて」と言えなかった。

返済のためだけに生きる毎日。

心の中では「もうどうにでもなれ」と投げやりな気持ちが芽生えていた。

限界だった。

弁護士に相談したとき、借金の理由を問われて声が詰まった。

でも弁護士は責めることなく、「浪費による破産は珍しくありません」と静かに言ってくれた。

その言葉で、初めて肩の力が抜けた。

受任通知が出ると、返済がいったん止まる。

夜、眠れるようになった。

それだけで「生き返った」ような感覚があった。

免責が下りるまで約半年。

自己破産が完了した瞬間、安堵と恥ずかしさが同時に押し寄せてきた。

「35歳で自己破産」

その事実を、自分の中でどう受け止めればいいのか、しばらくわからなかった。

でも、支払いに怯える日々がなくなったことで、少しずつ前を向けるようになっていった。

12年後──再び借金。任意整理の失敗

カードが作れるようになった油断

自己破産から12年。

ブラックリスト期間が終わり、ようやくクレジットカードが作れるようになった。

「もう大丈夫だ」

そう思った。

カードはほとんど使わないようにしていたつもりだった。

でも、浪費癖は治っていなかった。

少しずつ支出が膨らみ、気づけばまたリボ払いが当たり前になっていた。

ギャンブルも酒もやらない。派手な買い物もしていない。

ただ、「生活の甘さ」が静かに借金を積み上げていた。

借金が再び数百万円に膨らんだとき、自分でも信じられなかった。

「自己破産した人間が、また同じことをしている」

でも、「なんとか払える」という根拠のない自信が、またどこかにあった。

「車を残したい」で任意整理を選んだ過ち

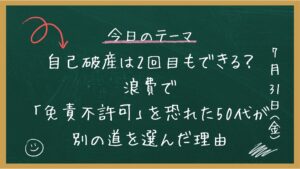

2度目の自己破産を考えた。

でも、前回と同じ浪費が原因では免責が認められにくいと知った。

そこで選んだのが任意整理でした。

理由は一つ。車を残したかったから。

1年前に購入した車のローンが4年残っていた。

自己破産をすれば車は処分対象になる。通勤にも生活にも車が必要だった。

「任意整理なら車を手放さずに済むかもしれない」

その一点で、制度を選んでしまった。

任意整理が成立し、利息はカットされ、返済額は見直された。

一時的に気持ちは軽くなった。

でも、生活は想像以上に厳しかった。

毎月の返済を払うと、家賃や食費でほとんど残らない。

急な出費にも対応できず、家賃を遅らせたり、公共料金を滞らせたりする生活が続いた。

「返済するために生活を削る」状態。

任意整理に費やした時間は1年半。弁護士費用は約40万円。

結局、返済が続かず、再び弁護士事務所を訪れることになった。

車を残したいという一つの執着が、判断を1年半遅らせた。

個人再生──車を捨て、生活を選んだ

弁護士の一言「今度こそ、本当に生活を立て直しましょう」

任意整理の返済が行き詰まり、再び弁護士のもとを訪れた。

正直、もう自分には打つ手がないと思っていた。

弁護士は冷静に収支を整理し、こう言った。

「自己破産は厳しいですが、個人再生という選択肢があります」

個人再生──裁判所を通じて借金を大幅に圧縮し、原則3年で分割返済する制度。

シミュレーションしてみると、約800万円あった借金が150万円程度まで圧縮できる可能性があるとわかった。

ただし、車は手放す必要がある。

ディーラーローンが残っている以上、所有権は販売会社側にある。

個人再生に進む時点で、車は回収される。

あれほど守りたかった車を、ついに手放す決断をした。

車を失った代わりに、「もう借金に支配されない生活」を手に入れた。

あの決断が、再生への本当のスタートラインだった。

返済の3年間と、完済目前の心境

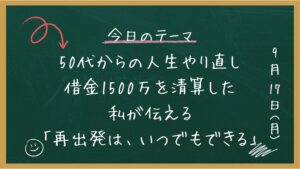

個人再生の返済が始まってから、もうすぐ3年になる。

2026年3月に、すべての返済が完了する予定です。

最初の1年は特に厳しかった。

外食を控え、買い物も最低限。クレジットカードは一切使えないから、予算内でやりくりするしかない。

でも、返済が進むにつれて「確実に減っていく残高」が目に見えた。

「返した分だけ、ちゃんと減る」

利息地獄の頃には味わえなかった、当たり前の感覚。

それだけで、前に進んでいる実感が湧いた。

個人再生の返済は、途中で延滞すると計画そのものが無効になるリスクがある。

だからこそ、返済日の資金確保を生活の最優先にした。

地味な努力の積み重ねが、少しずつ安定を取り戻すきっかけになった。

完済目前の今、ようやく「借金のない生活」が現実として見えてきた。

25年間で学んだこと──お金との向き合い方

浪費を止めた3つのルール

3つの債務整理を経験して、痛感したことがある。

制度で借金を整理しても、自分の行動を変えなければ、また同じことを繰り返す。

実際、自己破産で一度リセットしたのに、12年後にまた借金を作った。

浪費癖は、意志だけでは治らない。

だから、仕組みで止めるようにした。

① 現金・デビットカード主義

クレジットカードが使えなくなったのを逆手に取って、手元にあるお金だけで生活する。

「足りないなら買わない」という感覚を取り戻せた。

② 支出記録

毎日、使った金額をスマホのメモに残す。

後から振り返ると、無意識の支出に気づける。

③ 買う前に一晩置く

欲しいものができても、すぐには買わない。

一晩経っても必要だと思えたときだけ、購入する。

完璧を目指す必要はない。

仕組みで支出をコントロールする。それが再生後の生活の基本になった。

50代の再出発に必要だったこと

50代からの再出発は、若い頃とはまったく違う。

体力も気力も落ちている。でも、「ここで立て直さなければ本当に終わる」という危機感は強い。

必要だったのは「勢い」ではなく、地道な継続だった。

収入を劇的に増やすことは難しい。

だから、支出を減らすことに集中した。

無駄を削る。固定費を見直す。貯金の優先順位を上げる。

もう一つ大切だったのは、孤立しないこと。

借金や債務整理を経験すると、人との関係を避けがちになる。

でも、孤独になるほど判断力が鈍り、同じ過ちを繰り返すリスクが高まる。

職場の人間関係や、小さな交流を保つこと。

それが精神的な安定につながった。

あなたの状況に合わせて、最初の一歩を選んでください

「まだ電話は怖い…」という方

画面入力だけで完了する匿名の減額診断なら、

誰にもバレずに「自分の借金が減るかどうか」を確認できます。

※ 匿名OK・無料・診断だけでもOK

「もう弁護士に直接相談したい」という方

この記事でお伝えした通り、弁護士相談は怖い場所ではありません。

無料相談に対応している事務所なら、費用の心配なく話を聞いてもらえます。

※ 全国対応・相談無料・費用が明確

まとめ|人生は何度でもやり直せる

25年前に自己破産を経験し、任意整理で失敗し、個人再生でようやく立ち直った。

この25年間で学んだことは、一つだけ。

「再生とは、借金をなくすことではなく、自分を立て直すこと」

制度はきっかけにすぎない。

本当の再生は、日々の暮らし方と意識の積み重ねの中にある。

2026年3月、すべての返済が完了する。

あの日「もう終わりだ」と思っていた自分に伝えたい。

人生は何度でもやり直せる。

50代でも、借金1500万でも。

借金に苦しんでいる人に、この体験が少しでも希望として届けば嬉しく思います。

カードが使えない生活は不便ですが、致命的ではありません。ブラックリスト期間中のデビットカード活用術をまとめています。

🔗 債務整理中のデビットカード活用術|ブラックリスト期間の乗り切り方

コメント