「借金まみれだけど、どうせ最後は自己破産すれば全部チャラになるでしょ?」

もしあなたが今、心のどこかでそう思って、カードの引き落としを優先する代わりに「住民税」や「固定資産税」、「健康保険料」の支払いを後回しにしているなら……

今すぐ、その認識を改めてください。

かつての私も同じでした。

「市役所なら待ってくれるだろう」「消費者金融からの督促のほうが怖いし」と、税金の納付書を見て見ぬふりをして、カードローンの返済に給料を全振りしていました。

しかし、その甘い考えは、ある日突然「全口座が一瞬で凍結される」という最悪の形で打ち砕かれそうになったのです。

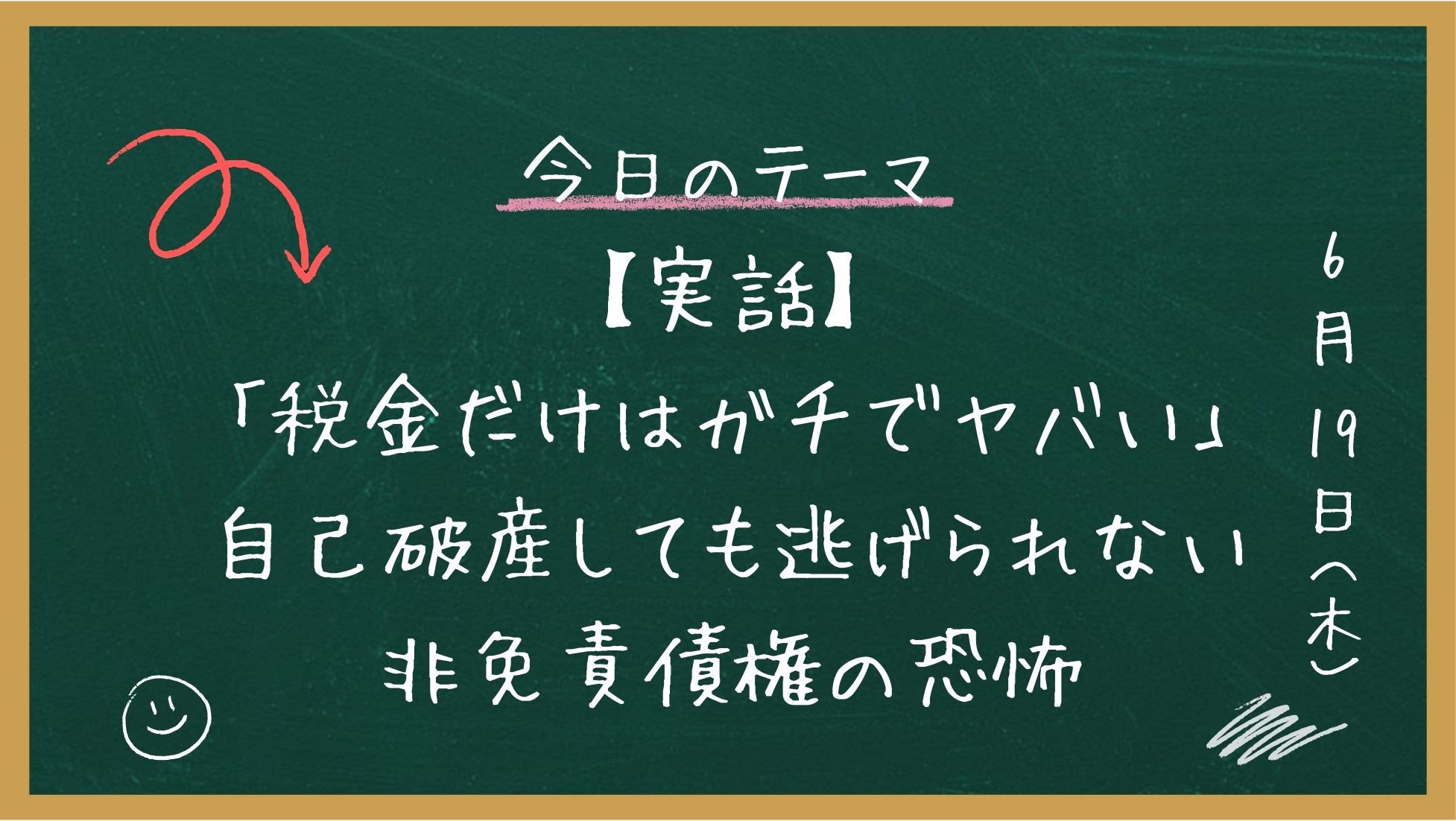

この記事では、35歳のとき700万の借金で自己破産した私が、「なぜ消費者金融より役所(税金)のほうが100倍冷酷なのか」、そして「税金滞納スパイラルからの唯一の脱出法」をお伝えします。

借金で首が回らず、税金すら払えなくなっているあなたへ。手遅れになる前に、この事実だけは知っておいてください。

—

消費者金融より役所の方が「100倍冷酷」な理由

消費者金融やカード会社からの電話は、確かに精神を削られます。

しかし、法的な強制力という点において、実は消費者金融の取り立ては「かなり優しい(ぬるい)」のです。

なぜなら、消費者金融があなたの給料や銀行口座を差し押さえるためには、必ず「裁判」を起こし、判決を得るという面倒な手続きを踏まなければならないからです。

一方、役所(国や自治体)は違います。

裁判なしで「ある日突然」口座が凍結される

税金(住民税、所得税、固定資産税など)や社会保険料(健康保険、年金)の場合、裁判所を通す必要が一切ありません。

「国税徴収法」という恐ろしい法律により、役所は何度か督促状を送った後、予告なしにあなたの銀行口座や給料を直接差し押さえる権限(自力執行権)を持っています。

給料日にATMへ行ったら「残高ゼロ」、あるいは「引き出し停止」。

家賃も払えず、その日の食費すら引き出せない。それが「税金滞納の末路」です。消費者金融のように「もう少し待ってください」の泣き落としは、自動的に発動するシステムの前では通用しません。

自己破産しても「絶対に消えない(非免責債権)」

さらに恐ろしい事実があります。

それが非免責債権(ひめんせきさいけん)というルールです。

多額の借金を作り、最終手段として「自己破産」を選んだとしましょう。

裁判所に認められれば、消費者金融、クレジットカード、車のローンなどの「民間の借金」は文字通りゼロになります。

しかし、税金と社会保険料だけは、自己破産しようが個人再生しようが、1円たりとも減額されず、一生ついて回ります。

国は、借金取りからは逃がしてくれても、自分たちへの支払い(税金)からは絶対に逃がしてくれません。

(汚いと多くの方が思ったことでしょう、しかし真実です)

つまり、「自己破産すれば全部終わる」というのは、税金を滞納している人にとっては完全に間違った幻想なのです。

主な非免責債権の一覧

代表的なものは以下の通りです。

| 非免責債権の種類 | 具体例・内容 |

| 租税等の請求権(税金など) | 所得税、住民税、固定資産税のほか、国民健康保険料や年金保険料なども含まれます。 |

| 悪意による不法行為の損害賠償 | 相手を傷つけようとして行った行為(暴行など)による賠償金です。 |

| 故意・重過失による身体・生命への損害賠償 | 飲酒運転での人身事故など、重大な過失で誰かの命や体を傷つけた場合の賠償金です。 |

| 養育費・婚姻費用 | 子供の養育費や別居中の生活費などは、生活を守るための大切な権利であるため免除されません。 |

| 従業員の給料(個人事業主などの場合) | 雇っていたスタッフに支払うべき未払賃金などは、労働者保護の観点から残ります。 |

| 知りながら債権者リストに載せなかった借金 | 「この人には返したいから内緒にしよう」と意図的に隠した債権は、その債権者が破産を知る機会を奪われるため、免責されません。 |

| 罰金・科料 | 刑事罰として科された罰金や、スピード違反の反則金なども対象です。 |

—

「督促状」の色が変わる恐怖

税金を放置していると、最初は普通の白い封筒やハガキで「納付のお願い」が届きます。

これを無視し続けると、目に見えて事態が悪化していきます。

封筒の色が「青 → 黄 → 赤」へ変わる

自治体によって異なりますが、滞納が続くと、封筒の色や文字の強さがエスカレートしていきます。

1. 青・緑(初期):「納付をお忘れではありませんか?」程度のトーン。

2. 黄色(警告):「至急納付してください。延滞金が加算されます。」と少し厳しめに。

3. 赤色・ピンク色(最終):「差押予告書」「催告書」。

この赤い封筒(差押予告書)が届いたら、タイムリミットはゼロに等しいと考えてください。

「指定期日までに納付がない場合、財産の差し押さえを執行します」という宣言です。

これを無視した数日後〜数週間後には、本当に口座がロックされます。

私の場合、ポストを開けて赤やピンクのハガキが束になっているのを見た時、心臓が握り潰されるような恐怖を覚えました。毎日、通帳の残高が消えていないかネットバンキングを開くたびに震えていたのです。

—

税金滞納スパイラルからの唯一の脱出法

では、手元の現金が尽きかけていて、税金も払えない時はどうすればいいのか。

【最悪の悪手】消費者金融で借りて税金を払う

絶対にやってはいけないのが、「税金を払うために、新たに借金をする」ことです。

あるいは、リボ払いで急場をしのぐこと。

これをやると、金利の高い民間の借金雪だるま式に増え、数ヶ月後には完全に破綻します。

【正しい対応策】「役所に土下座」×「借金の整理」

もしあなたが「税金も、消費者金融(カード)も両方払えない」状況に陥っているなら、解決策は1つしかありません。

1. 役所に直接出向き「換価の猶予(分割払い)」を相談する

赤い封筒が来る前に、こちらから市役所の納税課へ行きましょう。(赤が来てからでもギリギリ間に合う場合があります)。

「無視」するのが一番心証を悪くします。

「払う意思はあるが、今は一括で払えない。少しずつでも払うから待ってほしい」と現状を正直に説明すれば、月々少額の分割払い(換価の猶予)にしてもらえるケースがほとんどです。彼らも鬼ではありません。相談に来る人間からいきなり差し押さえるような真似はしません。

2. すぐに弁護士に相談し、民間の借金(クレカ・消費者金融)を「債務整理」する

役所に税金を分割にしてもらったら、次は「生活を立て直すためのお金」を確保しなければなりません。

そのためには、「自己破産しても消えない税金」を優先的に払い、「自己破産や任意整理で減らせる民間の借金」を法的手段で止めるのが鉄則です。

債務整理(任意整理など)を弁護士に依頼した時点で、消費者金融やカード会社からの督促はピタリと止まります。そして一時的に返済をストップできます。

「カードの支払いをストップさせて浮いたお金で、役所の税金を分割で払っていく」

これが、地獄から抜け出すための正しい順番です。

—

まとめ:借金問題で「税金」が払えなくなっているなら末期症状です

もしあなたが今、カードの返済のために「家賃」や「税金」などのライフラインを後回しにしているとしたら……

それは、多重債務における「末期症状(危険水域)」です。

1. 役所は裁判なしでスピーディに口座を凍結する。

2. 税金は自己破産しても絶対にチャラにならない(非免責債権)。

この2点だけは、絶対に忘れないでください。

口座を凍結されてからでは、弁護士費用を払うことも、その月の食費を買うこともできなくなります。

役所が本気出して動く前に、まずは「民間の借金」を減らす計算から始めましょう。

🔗 債務整理の無料相談は本当に無料?費用が払えない50代でも安心して始められる解決法

「自分の借金がどれくらい減るのか?」

「月々の返済額がいくらまで圧縮できるのか?」

それを知るだけでも、夜眠れるようになります。

私を地獄のプレッシャーから救ってくれたのは、スマホから匿名でできた「減額診断」でした。

いきなり弁護士の事務所に電話するのが怖い人は、まずはシミュレーションから試してみてください。

手遅れになって口座残高が「ゼロ」になる前に、今日、一つだけ行動を起こしましょう。

—

💡 今日のチェックリスト

- ポストの中に「黄色」や「赤色(ピンク色)」の督促状が眠っていないか確認する。

- 今月の返済のために、税金や家賃を後回しにしようとしていないか振り返る。

- [匿名でできる借金減額診断]で、民間の借金がいくら減るかシミュレーションしてみる。

コメント