2026年3月。私はようやく、個人再生の返済をすべて終えました。

20代の頃、舞台役者を夢見て上京したものの、お金にルーズで借金が膨らみ、夢を諦めるしかなかった過去。そこから35歳で自己破産。同じ過ちは繰り返さないと誓ったものの、また借金を繰り返し、50代で2度目の債務整理。700万まで膨らんだ負債を個人再生という手続きで約5分の1に圧縮して、先日完済しました。

債務整理を検討している方の多くは、「本当に借金が減るのか」「弁護士費用なんて払えない」といった根本的な不安に加えて、ある強烈な「現実的な不安」を抱えています。

「完済した後、クレジットカードが作れない生活って不便じゃないの?」

「ブラックリストに載ったままの『その後』はどうやって生きていくの?」

借金を整理したいけれど、カードなしの生活が恐ろしくて最後の一歩を踏み出せない。その気持ちは痛いほどわかります。

しかし、完済して「カードなし生活」を数年続けている私の結論からお伝えします。

クレジットカードがなくても、まったく困りません。むしろ、借金体質だった自分にとっては「絶大なメリット」しかありませんでした。

この記事では、今年(2026年3月)に個人再生を完済したばかりの50代のリアルな「その後」をお話しします。クレカなしの生活がどれほど心地よいものか、ありのままをお伝えできれば嬉しいです。

個人再生を完済した「その後」の率直な感想

3年間の返済が終わり、借金がゼロになった今。どんな気持ちで日々を過ごしているのか、率直な感想をお話しさせてください。

劇的な感動よりも「静かな安堵」

最後の支払いを終えたとき、涙が溢れたり、飛び上がって喜んだりするような劇的な感動はありませんでした。

実は、個人再生の返済というのは、ローン会社から親切な案内が来るわけではありません。弁護士から渡されるのは「毎月末日までに、各債権者にいくら振り込んでください」という資料だけ。管理はすべて自分で行う必要があります。

そのため、私は「3年分の支払い一覧表」を作り、毎月の振込が終わるたびに、一つずつ訂正線を引いて消していくという作業を続けていました。

今年の3月、最後の振込を終え、支払い一覧表がすべて綺麗な訂正線で埋め尽くされたとき。

黒い線で埋まった表をしばらく見つめながら、心に広がったのは「ようやく終わった」という静かな安堵感だけでした。

借金を背負っていた頃は、常に頭の片隅に「お金」のプレッシャーが張り付いていました。朝起きても、仕事をしていても、どこか重苦しい。その重圧がすっと消え去った感覚は、感動というよりは「日常が戻ってきた」という表現のほうがしっくりきます。

毎月4万1200円の重圧からの解放と、生まれた貯蓄習慣

個人再生の認可が下りてから3年間、私は毎月41,200円を振り込み続けました。

給料日が来るたびに、家賃よりも先に「返済分」を確保するプレッシャーは確かに感じていました。しかし、債務整理をする前の「給料がすべて借金返済に消えていた地獄のような日々」に比べれば、すでに生活には確実な「現金(余裕)」が生まれるようになっています。

そして完済した今、これまで払っていたその4万1200円すらも、そっくりそのまま手元に残るようになりました。これは本当に大きい。

返済期間中に培われた「身の丈にあった生活」という習慣が染み付いているため、浮いたお金をパッと使ってしまうようなことはありません。自然とお金が口座に残り、生まれて初めて「貯蓄が増えていく喜び」を味わっています。

信用情報(ブラックリスト)はまだ消えないという現実

もちろん、借金を完済したからといって、すぐにすべてが元通りになるわけではありません。

信用情報機関(CICなど)に登録された「事故情報」、いわゆるブラックリストは、完済後も一定期間(通常5年程度)は消えずに残ります。

つまり、完済した「その後」も、しばらくはクレジットカードを新しく作ったり、ローンを組んだりすることは不可能です。これを「不便で人生のハンデだ」と捉える人も多いでしょう。

私自身、かつてはその不便さを恐れていました。しかし今は、その認識が完全に間違っていたと断言できます。

債務整理をためらう「根本的な恐怖」と「クレカへの執着」

借金で首が回らなくなっているのに、弁護士への相談をためらってしまう。

その根本にあるのは、「本当に借金が減るのだろうか?」「自己破産しか道がないのでは?」といった絶望や恐怖です。

そして何より大きいのが、「借りたものは返さなきゃダメだ」という子供の頃から刷り込まれた世間の風潮(呪縛)と、「借金を返せなくなった上に、債務整理なんて恥ずかしくてできない」という強烈な羞恥心ではないでしょうか。

しかし、そういった「根本的な恐怖」に加えて、もう一つ、私たちの決断を鈍らせる厄介な言い訳が存在するのも事実です。

それが、「クレジットカードを取り上げられたら、今の生活が成り立たなくなるのではないか」という現実的な不安でしょう。

「クレジットカードがないと生活できない」

そう思って、手元にあるカードを手放すことを恐れる気持ちは痛いほどわかります。

しかし、少し冷静になって考えてみてください。

債務整理をしなければいけないほど困窮している時点で、すでにクレジットカードの利用枠はほぼ無いに等しい状態のはずです。

限度額いっぱいのカードでキャッシングやリボ払いを繰り返し、なんとか今月を乗り切る。それはただの「延命措置」でしかありません。1年、2年と首の皮一枚で繋がったとしても、ただ無駄な利息を払い続けているだけで、いずれ確実に破綻の日はやってきます。

「本当に借金が減るのか?」という根本的な不安は、勇気を出して弁護士に相談すれば、拍子抜けするほど明確な解決策(大幅な減額)が提示されます。

そして、それに付随する「クレカがなくなる不安」もまた、実は無意味な執着でしかないのです。

債務整理でクレジットカードが使えなくても困らない最大の理由

「そうは言っても、今の時代クレカがないと生活できない」

「分割払いやローンが組めなくなったらどうするの?」

そう不安に思うかもしれません。

ですが、視点を変えてみましょう。そもそもなぜ今、クレジットカードや分割払いが必要なのでしょうか?

それは、「給料が入っても右から左へと借金の返済に消えてしまい、手元に現金が残らないから」ではないでしょうか。手元にお金がないから、日々の生活費や買い物をカードに頼らざるを得ないのです。

借金の支払いで給料のほぼすべてが消えていた状態から、債務整理をすることで手元に余裕が生まれます。手元に十分な現金ができるからこそ、そもそもクレジットカードや分割払い、ローンなどに頼る必要自体がなくなるのです。

「手元にある現金の範囲内で、身の丈に合った生活をする。」

この当たり前のサイクルを取り戻すことこそが、債務整理の最大の目的です。

経験者が語る!デビットカードがあれば生活に困らない3つの理由

「理屈はわかるけれど、やっぱり今の時代、カード決済がないと不便では?」

そんな不安を解消するために、実際にカードなし生活を数年続けている私の経験から、具体的な理由を3つお話しします。

1. 代替手段(デビットカード・スマホ決済)で99%カバーできる

クレジットカードがなくても、審査なしで作れる「デビットカード」や「PayPay」などのスマホ決済があれば、日常生活の決済で困ることはありません。

VisaやJCBのマークが付いていれば、普通のクレカと同じようにAmazonでの買い物や、Netflixのサブスク、スマホ代の支払いまで完結します。

これらはあくまで「現金決済の代わり」に過ぎませんが、カードがないと不安という要素を完全に解消してくれる最強のツールです。

ちなみに、車に乗る方にとって必須のETCカードについても、審査なしで作れる「ETCパーソナルカード」という代替手段が用意されているので全く心配いりません。

2. 見栄を張りたいなら「事前確認」でスマートに回避できる

50代にもなって、ゴールドカードの一枚も持っていないなんて恥ずかしい。デートや会食で現金払いはちょっと……。そんなつまらない見栄もあることでしょう。

しかし、どうしても見栄を張りたいなら、あらかじめデビットカードやPayPayが使えるお店かを調べておいて、そこに来店すればいいだけの話です。スマートにカードを出して決済すれば、相手にはそれがデビットカードかどうかなんて分かりません。

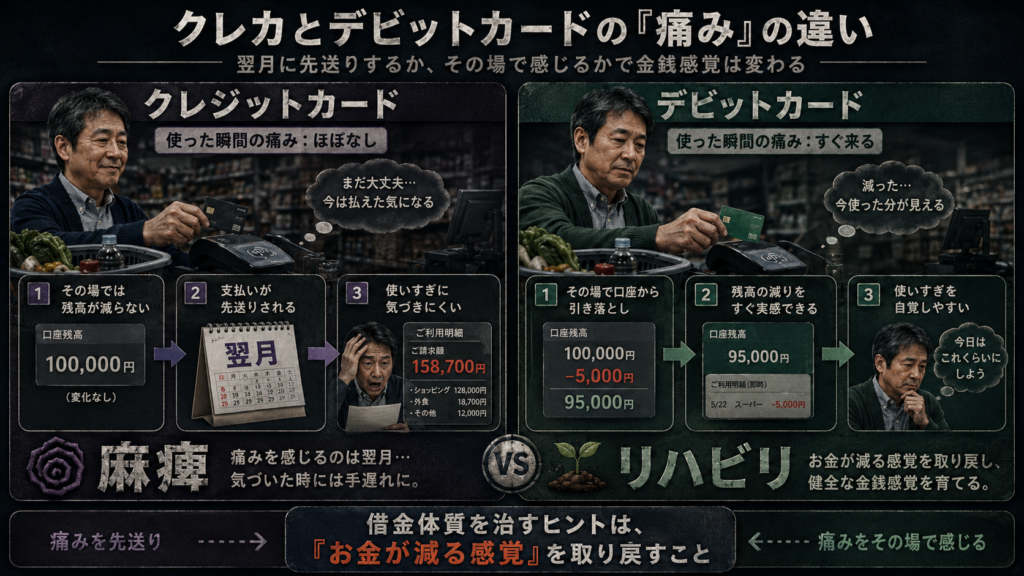

3. 使った瞬間に口座から減る「痛みの感覚」が借金体質を治す

| クレジットカード | デビットカード | |

|---|---|---|

| 支払いのタイミング | 翌月(借金) | 使ったその場(即時引き落とし) |

| 金銭感覚 | 麻痺しやすい | 残高が減る痛みを実感できる |

| 使いすぎのリスク | 枠の限界まで使ってしまう | 口座の現金以上は絶対に使えない |

クレジットカードが使えなくなることで、「高額商品が買えなくなるのでは」と不安に思うかもしれません。

しかし実際は、分割払いができないことで逆に「諦め」がつき、無駄なものを買わなくなりました。

正直なところ、今でも少額な買い物だと歯止めが効かない部分はあります。けれど、高額商品を購入する時は「本当に今ある手元の現金を使ってまで買うべきか?」をしっかり検討するようになりました。その結果、「昔は買わなくていいものをたくさん買っていたんだな」という大きな気づきを得たのです。

クレジットカードの最大の罠は、「あとで払えばいいや」と現金がなくても支払えてしまうことです。これは一見便利ですが、ただ支払いを遅らせているだけ。

財布の中にいくらあって、あといくら使えるという「金銭感覚の基準」が完全に麻痺してしまいます。

使っても使っても減らない無尽蔵な資産があるなら問題ありませんが、そんな人はこのブログに辿り着いていないはずです。

一方、デビットカードは使った瞬間に口座残高が減り、スマホに通知が来ます。これによって、私は「銀行口座の残高をよく確認する」ようになりました。

以前は残高など気にもしていませんでしたが、「3万円使ったら、今までの残高から確実に3万円マイナスになる」という当たり前の痛みを実感するからです。このリアルな痛みこそが、狂っていた金銭感覚を正常に引き戻す最高のリハビリになります。

完済後に意識すべき「たった1つ」の重要なこと

ここからは、実際に完済を迎えた後、これからの人生に向けて意識すべきことについてお話しします。

毎月の「返済額」をそのまま「自動積立」にスライドさせる

そもそも、債務整理の手続きをした時点で、それまでの狂ったような借金返済より毎月の負担は減り、生活に確実な「余裕」が生まれます。

まずはその時点で、少しずつでもいいので、お金を「使う」方向から「貯める」方向に持っていく意識を持つことが大切です。

さらに、完済を迎えれば、これまで毎月払っていた再生計画の返済額(私の場合は毎月4万1200円)が丸々浮くことになります。

ここで絶対にやってはいけないのが、支払いが終わったそのお金を日々の生活費や娯楽に使ってしまうことです。

完済した翌月から、これまで返済に充てていた金額をそっくりそのまま「自動積立定期預金」などで別口座に移し、プラスして貯蓄に回す意識を持ってください。そうすれば、生活はどんどん楽になっていきます。

私たちは今まで、「借金を返すために」働いてきました。

しかし、借金がなくなることで、これからは「自分の生活のため」「自立のため」に仕事をしていくという、最高に前向きなサイクルが生まれます。

返済の習慣を、そっくりそのまま貯蓄の習慣にスライドさせる。

これこそが、借金なしの人生を盤石にする最強のステップです。

まとめ|完済はゴールではなく「本当の人生(やり直し)」のスタート

20代で借金を理由に役者の夢を諦め、のらりくらりと後悔を引きずってきた人生。そんな私も、50代で個人再生を完済し、ようやくマイナスからゼロへと戻ってくることができました。

私にとって、完済はゴールではありません。ここから始まる「Reboot(再起動)」のためのスタートラインです。

もし今、あなたが借金に苦しみながらも「クレカが使えなくなるその後の生活」を恐れて債務整理をためらっているなら。

どうか安心してください。そもそもクレジットカードなんてなくても、現金だけで十分に生活できると気づくはずです。デビットカードは、あくまで「カードがないと不安」という要素を解消するためのツールに過ぎません。

現金で生きる毎日は、借金の重圧に比べれば天国のように穏やかです。

見栄や執着を捨てて、弁護士に相談する勇気を持ってほしい。

50代からでも、借金のない人生は必ずやり直せます。

コメント