「借金が700万円もあるけど、自己破産するしかないのだろうか……」

毎月の返済日が近づくたびに、胃がキリキリと痛み、夜も眠れなくなる。

そんなギリギリの生活を続けていませんか?

実は、700万円という高額な借金であっても、必ずしも自己破産しか道がないわけではありません。

状況によっては、家を残しながら借金を大幅に減らす方法もあります。

この記事では、借金700万円を債務整理した場合の具体的な「返済シミュレーション」と、あなたに合った3つの選択肢を解説します。

先の見えない不安から抜け出し、もう一度静かな生活を取り戻すためのヒントになれば幸いです。

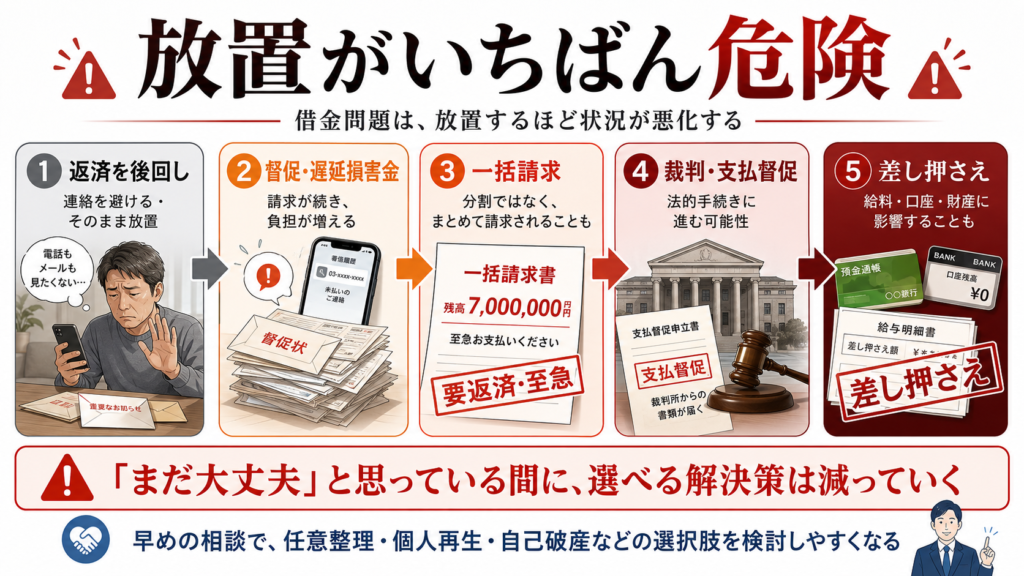

借金700万でも債務整理はできる?放置が一番危険な現実

「なんとか自力で返そう」と無理を続けることこそが、最も危険な選択です。

700万円の借金は「自力返済」がほぼ不可能な領域

正直に言えば、借金が700万円を超えると、個人の努力や節約だけで完済するのは極めて困難になります。

仮に金利15%で借りている場合、1年間に発生する利息だけで約105万円。月に直すと、約8万7千円ものお金が「ただ利息を払うためだけ」に消えていく計算です。

どれだけ頑張って毎月10万円を返済しても、元金は1万円ちょっとしか減りません。これでは、何十年経っても借金地獄から抜け出すことはできません。

放置して一括請求や差し押さえになる前に動くべき理由

「払えないから」と返済を滞納し続けると、事態はさらに悪化します。

最初は電話やハガキでの督促ですが、数ヶ月放置すれば、残金と遅延損害金を合わせた「一括請求」が届きます。それでも無視すれば、最終的には給与や口座が差し押さえられ、会社や家族にも借金の事実が完全にバレてしまいます。

手遅れになる前に、「債務整理」という法的な解決策に頼ることが、今の生活を守る唯一の防波堤と言えます。

借金700万を債務整理した場合の返済シミュレーション

「債務整理」と一口に言っても、自己破産だけが選択肢ではありません。主に「任意整理」「個人再生」「自己破産」の3つの方法があります。

それぞれの手続きで、700万円の借金がどう変わるのかを見ていきましょう。

任意整理の場合(将来利息をカットし元金のみ返済)

任意整理は、弁護士がカード会社と交渉し、今後の利息をゼロにして元金だけを分割返済(通常3〜5年)する手続きです。

たとえば、700万円の借金を5年(60回)で分割する場合、毎月の返済額は約11万6千円になります。

利息の負担が消えるため、確実に借金は減っていきますが、元金そのものが減るわけではないため、毎月11万円以上を安定して払い続けられる高い収入が求められます。

個人再生の場合(借金を約5分の1に大幅減額)

個人再生は、裁判所を通じて借金の総額を大幅に減額し、残りを原則3年で返済する手続きです。

借金700万円の場合、個人再生が認められれば、返済義務は約5分の1の「140万円」まで減額される可能性が高いです。

これを3年(36回)で返済すると、毎月の支払いは約3万8千円。

さらに「住宅ローン特則」を使えば、マイホームを手放さずに手続きができるという大きなメリットがあります。

自己破産の場合(借金をゼロにする最終手段)

自己破産は、どうしても返済が不可能な場合、裁判所に免責を認めてもらい、借金をすべてゼロ(免除)にする手続きです。

700万円の返済義務がなくなるため、経済的な立て直しは最も早くなります。

ただし、一定以上の価値がある財産(持ち家や車など)は手放す必要があり、手続き期間中は一部の職業に制限がかかるなどのデメリットには注意が必要です。

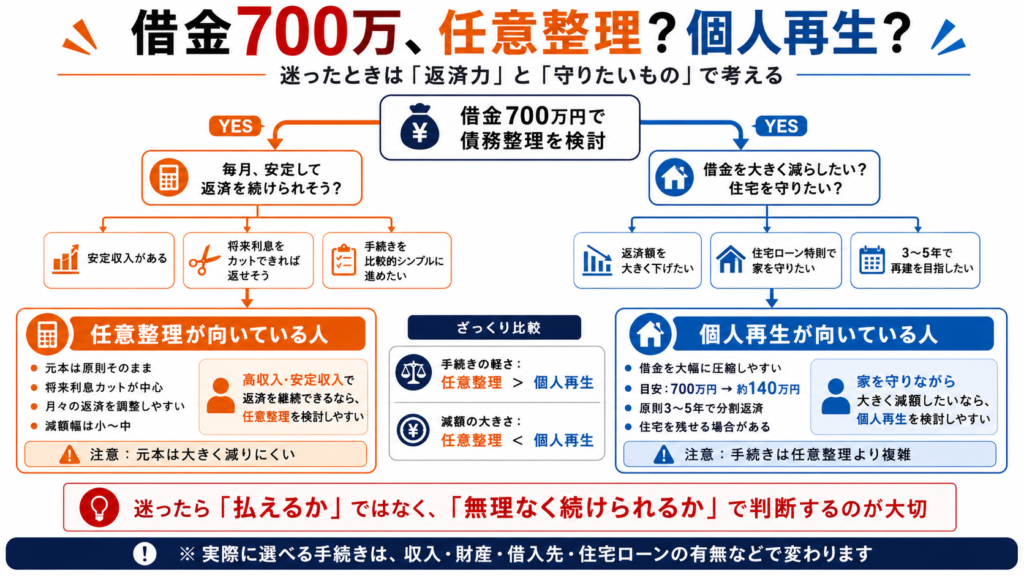

借金700万の債務整理で「任意整理」か「個人再生」か迷ったら

自己破産を避けたいと考えた時、多くの方が「任意整理」か「個人再生」のどちらを選ぶべきかで迷います。

安定した高収入があり、整理するカードを選びたいなら「任意整理」

毎月10万円以上の返済を無理なく続けられる安定した収入があるなら、任意整理が選択肢に入ります。

任意整理の最大の強みは、「整理する借金を選べる」ことです。たとえば「車のローンと住宅ローンはそのまま払い続け、金利の高いクレジットカードの借金だけを整理する」といった柔軟な対応が取れるようになります。

住宅を残しつつ、借金総額を劇的に減らしたいなら「個人再生」

一方、毎月10万円以上の返済は厳しいけれど、今の家だけはどうしても守りたいという場合は、個人再生が最も現実的です。

手続きは複雑で期間もかかりますが、700万円の借金が140万円まで減るインパクトは絶大です。私自身も、この個人再生によって生活を劇的に立て直すことができました。

【実体験】借金700万の絶望から個人再生で人生を立て直した話

私自身、かつて700万円という膨大な借金を抱え、毎月の返済に首を絞められるような日々を送っていました。

「700万で相談するのは大げさか?」と葛藤した日々

「家は数千万するのだから、700万なんてまだマシだ」

そんな風に、見えない世間体と自分を比較して、相談を後回しにしていました。誰かから直接責められたわけでもないのに、想像上の他人の声に怯え、「これくらいで音を上げてはいけない」と自分を追い込んでしまったわけです。

しかし、本当の問題は金額ではなく、「この支払いを来月も続けられるのか?」という生活の構造が破綻していることでした。

弁護士に相談して取り戻した「静かな夜」

自力での返済を諦め、弁護士に個人再生を依頼した日。

督促の電話がピタリと止まり、翌月の引き落としに怯えなくてよくなった瞬間、腹の底から不思議な安心感が込み上げてきました。

あれほど恐れていた「ブラックリスト」も、デビットカードがあれば日常生活で困る場面はほとんどありません。何より、夜ぐっすりと眠れるようになったことが、私にとって最大の救いでした。

まとめ:借金700万の債務整理は人生をリセットする第一歩

借金700万円は、決して自力で簡単にどうにかなる金額ではありません。

「まだ大丈夫」と痛みを先送りにしていても、元金は1円も減らず、いずれ限界が訪れます。

- 700万円の借金は、利息だけで年間100万円以上消えていく

- 任意整理なら月々約11万円、個人再生なら月々約3万8千円まで負担を軽くできる可能性がある

- 持ち家を残したいなら、個人再生の「住宅ローン特則」が有効

「もう無理だ」と思った時が、実は人生をリセットするための正しいスタートラインと言えるでしょう。

一人で抱え込まず、まずは弁護士事務所の無料相談を利用して、あなたに最適な解決策を一緒に探してみてください。

必ず、道は開けます。

コメント